L’importance de l’intérêt composé pour votre épargne

En matière d’épargne, d’investissement et de patrimoine, chacun cherche des moyens d’augmenter son capital, voire de le doubler le plus rapidement possible. L’un des meilleurs moyens d’y parvenir est d’exploiter l’effet des intérêts composés.

Déclarés « huitième merveille du monde » par nul autre qu’Albert Einstein, les intérêts composés ont un impact positif important sur votre épargne. Si vous savez donc comment bien utiliser cette stratégie, elle peut faire fructifier votre épargne, de manière constante et exponentielle.

Mais en quoi consiste exactement ce concept et comment pouvez-vous en bénéficier ?

Il est essentiel pour tous les investisseurs de bien connaître ce concept, que vous soyez un professionnel, un indépendant ou sur le point de prendre votre retraite. Ainsi, à travers cet article, nos conseillers experts en la matière partagent avec vous leurs connaissances approfondies sur cette réalité souvent sous-estimée et qui pourtant a une grande influence sur la constitution de patrimoine à long terme.

Commençons par les bases.

Quel est le principe des intérêts composés ?

Essentiellement, l’intérêt composé est un calcul dans lequel les intérêts perçus sur un investissement sont capitalisés. Cet intérêt s’ajoute donc au capital initial et contribue à l’accumulation de nouveaux intérêts. Comme il ne retire pas et les intérêts perçus, l’investisseur augmente le montant du capital sur lequel les intérêts sont calculés pour la période suivante. Ainsi, les intérêts perçus année après année deviennent plus importants que ceux de la période précédente.

Ce mécanisme de « boule de neige » des intérêts composés s’avère particulièrement efficace sur une longue période. Les bénéfices de l’intérêt composé peuvent être appréciés à moyen ou à long terme et garantissent que votre patrimoine augmente lorsque les rendements des investissements sont constamment réinvestis.

Si l’on prend un exemple sur 15 ans, un placement à intérêts composé de 1% produira un rendement cumulé total de 16,1%. Si le placement rapporte du 2% il aura un rendement cumulé de 34,6% , soit plus que le double de 16,1%. Si le placement est fait à 5% par an, le capital aura progressé de 107,9%, soit plus qu’un doublement.

On voit donc que la formule d’épargne choisie pour le très long terme produit des résultats très différents selon le rendement obtenu.

Il est bien sûr clair qu’obtenir un rendement de 5% (en moyenne) implique de prendre beaucoup plus de risques que pour un rendement de 1%. Il faut donc bien analyser sa capacité à prendre des risque et à « tenir bon » sur la durée.

En effet sur de longues périodes (10 ans et plus) les actions offrent des rendements plus attrayant que les obligations ou que les comptes d’épargne. Ceci implique toutefois que l’épargnant sera capable de traverser les chocs de marchés, car sortir de son investissement au plus bas a des conséquences dévastatrice sur cette approche

Notre recommandation

La plupart des ménages suisses déposent leur épargne retraite sur un compte épargne à la banque. Dans le cas de leur caisse de pension, ils choisissent également une approche plutôt défensive, lorsque plusieurs profils de gestion sont proposés. Ceci s’applique aussi à l’épargne dans des comptes de 3a qui offrent des avantages fiscaux.

Étant donné que l’économie a connu des taux d’intérêt faibles sur l’épargne, l’effet de l’intérêt composé obtenu est actuellement relativement faible. À long terme, votre argent stagne sur le compte épargne et continue de perdre sa valeur. De plus, pour l’épargne privée, la fiscalité des revenus et l’impôt sur la fortune contribuent à éroder le capital encore plus.

Les investisseurs doivent donc passer par des solutions de placement pour bénéficier de l’effet de capitalisation à une échelle beaucoup plus grande. Vous bénéficierez alors automatiquement de l’effet des intérêts composés puisque de nombreux produits de placement assurent un réinvestissement continu des revenus.

Il est possible d’obtenir des rendements additionnels en combinant les revenus (intérêts et dividendes) obtenus par les solutions d’investissement disponibles sur le marché financier, telles que :

- les obligations,

- les actions,

- les fonds communs de placement et

- les fonds qui répliquent des indices de bourse (ETF).

Bien que ces investissements comportent leur lot de risques connus, l’effet des intérêts composés par les investissements boursiers est particulièrement important sur le long terme.

En mettant régulièrement de l’argent de côté dans l’un de ces produits de placement pendant plusieurs années, le capital investi croît de plus en plus fortement avec le temps. En principe, plus vous commencez tôt à investir sur le long terme, plus les gains avec cette approche augmentent.

Si vous contribuez régulièrement à un compte bancaire 3a, le placement en titres a prouvé son efficacité. Les experts d’Impact FE vous aideront à élaborer une solution complète de placement à faible coût qui réinvestit les intérêts et les dividendes. Nos spécialistes travailleront également avec vous pour établir un plan financier qui maximisera les avantages fiscaux pour que vous puissiez profiter des bénéfices de vos investissements sur le long terme.

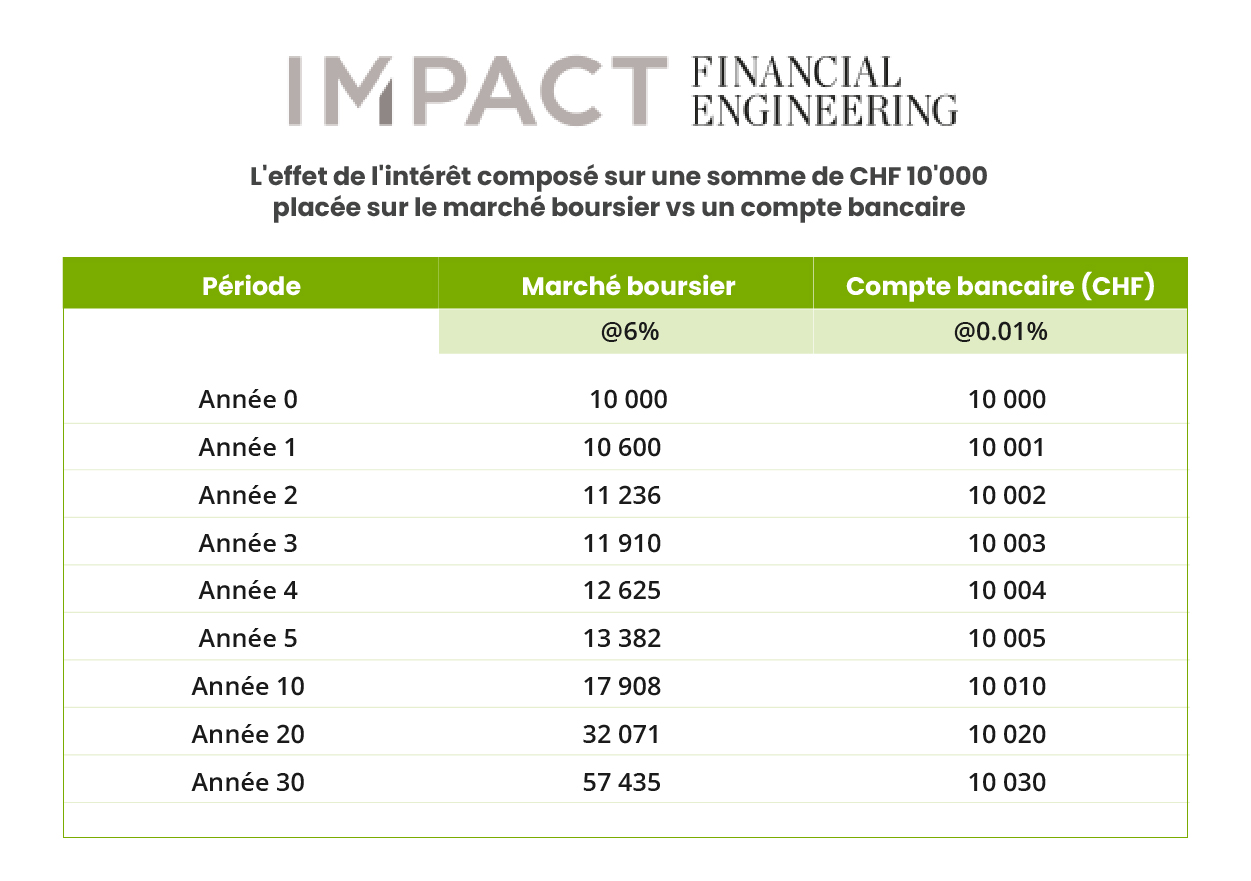

Voici un tableau montrant un exemple de l’effet des intérêts composés sur votre épargne en bourse par rapport à une épargne sur un compte bancaire.

Comment fonctionne l’effet des intérêts composés ?

Pour mieux comprendre le concept d’intérêts composés, nous vous proposons un exemple.

A l’âge de 25 ans, François commence à travailler. Au bout d’un an, il a réussi à économiser CHF 5000. Il décide d’investir son argent dans un placement car le taux d’intérêt du compte épargne est trop faible. Par hypothèse, le fonds génère un rendement de 5% par an et donc, à la fin de l’année, son capital a augmenté de CHF 250. Maintenant, son capital total est de CHF 5’250. Il décide de ne pas retirer cette somme.

Les intérêts composés commencent à produire leurs effets à partir de la deuxième année. La deuxième année, le taux d’intérêt est appliqué à l’ensemble du patrimoine (y compris les revenus crédités) pour calculer le rendement de l’investissement : CHF 5’250. Un rendement de 5% sur cet investissement la deuxième année se traduit par un rendement total de CHF 262,50, soit CHF 12,50 de plus que l’année précédente ce qui s’agit d’intérêts composés. Après 2 ans, le capital de François est passé à CHF 5’512,50.

Au bout de 40 ans, son investissement de CHF 33’523.76 s’élèvera à CHF 35’199.94, soit un intérêt total de CHF 1’676.19 à un taux de 5% par an.

Comme vous pouvez le constater, le capital investi augmente de façon exponentielle au fur et à mesure que les rendements sont réinvestis ou capitalisés.

Comment calculer les intérêts composés ?

Bien que cette façon de générer des intérêts soit relativement courante, la plupart des investisseurs ne l’utilisent pas car ils la trouvent compliquée. Grâce à cette formule, il devient extrêmement facile de calculer les intérêts composés que vous pouvez obtenir en un nombre d’années donné.

A = P(1+ r/n) t

Dans cette formule :

- A représente la valeur future (de l’investissement),

- P désigne le principal (montant initial investi),

- r indique le taux d’intérêt,

- n constitue le nombre de périodes de composition et

- t représente la durée de l’investissement (en années).

Bon à savoir

Selon la situation, les intérêts composés peuvent avoir un effet positif ou négatif. En tant qu’investisseur, les intérêts composés générés sur votre capital ont une incidence financière positive. Toutefois, dans le cas rare d’un emprunteur qui tomberait dans le surendettement et qui emprunte de l’argent pour financer les intérêts débiteurs d’un autre crédit, l’effet composé peut jouer contre vous.

Certains organismes financiers facturent des intérêts sur le montant initialement emprunté, ainsi que sur le montant des intérêts débiteurs accumulés.

Derniers mots

Les intérêts composés sont un jeu à long terme. Nous conseillons donc à tous nos clients de commencer à investir dès qu’ils commencent à bénéficier d’un revenu stable et régulier. Ce qui compte, c’est donc de commencer tôt.

Lorsque vous envisagez des placements, tenez compte de tous les facteurs déterminants. Votre choix d’options d’investissement doit être fait après un examen attentif de tous les risques encourus. Choisissez des produits qui correspondent à votre profil d’investisseur et à votre tolérance au risque. Il n’est pas judicieux d’investir dans des fonds plus risqués si vous n’envisagez que de les utiliser à court terme.

Avec de la discipline d’investissement à long terme, vous éviterez tout problème financier dans un avenir proche.

Pour une discussion transparente sur les options de placement et les risques impliqués, prenez un entretien conseil avec l’un de nos conseillers compétents en matière d’épargne-retraite et d’avantages fiscaux chez Impact FE.