Comment fonctionne l’amortissement de l’hypothèque et le remboursement intégral de l’hypothèque est-il une bonne option ?

Pour la plupart des Suisses, le financement immobilier avec un prêt hypothécaire est une excellente option, surtout lorsque les taux d’intérêt sont bas. Mais il y a de nombreux aspects à prendre en compte. Choisir le bon plan hypothécaire n’est que le début. Ensuite, vient la question de l’amortissement du prêt hypothécaire avec une charge fiscale optimisée, ce qui s’accompagne de nombreuses complexités.

Avant de conclure une hypothèque immobilière il faut se pencher sur les questions suivantes:

- Comment puis-je rembourser mon prêt hypothécaire ?

- Quelles sont les conséquences fiscales de l’amortissement ?

Bon nombre de nos clients qui ont contracté un prêt hypothécaire il y a quelques années nous demandent si le remboursement de leur prêt est utile lorsqu’ils disposent de liquidité. À ce stade, nous leur conseillons vivement de réfléchir aux questions suivantes:

- Quel sera l’impact du remboursement de la totalité du prêt hypothécaire sur ma situation financière ?

- Si je ne rembourse pas mon prêt, comment puis-je utiliser le capital disponible pour obtenir le meilleur rendement possible ?

- Quel est le bon moment pour rembourser mon prêt hypothécaire ?

Pour qu’un investissement immobilier soit réussi, il vous faut une stratégie hypothécaire et l’élaboration d’un plan financier en gardant à l’esprit la fiscalité immobilière suisse, ainsi que vos objectifs financiers. C’est alors ici que les experts interviennent.

Profitez des conseils indépendants et transparents proposés dans cet article par les conseillers financiers immobilier d’Impact FE.

Qu’est-ce que l’amortissement ?

Il s’agit du remboursement d’une dette hypothécaire ou d’un prêt sur un bien immobilier. La loi suisse prévoit deux types d’hypothèques : 1er et 2ème rang. Une hypothèque peut être amortie ou remboursée soit en totalité, soit par des paiements réguliers, ou par tranches.

Comment rembourser mon prêt hypothécaire ?

La loi suisse vous permet de financer l’acquisition d’un bien immobilier par une hypothèque jusqu’à 80% de la valeur vénale déterminée par la banque, exception faite des résidences secondaires.

Une hypothèque de 2/3 ou un nantissement d’environ 65% de cette valeur constitue une hypothèque de premier rang. Il n’est pas obligatoire d’amortir la dette hypothécaire de premier rang. Vous êtes donc libre de la conserver aussi longtemps que vous le souhaitez.

Si le financement de votre logement nécessite plus de 65 % ou deux tiers de la valeur du bien retenue par la banque, vous pouvez prendre un prêt hypothécaire de deuxième rang qui doit être remboursé intégralement dans un délai de 15 ans, ou au moment de la retraite. Les prêts hypothécaires de deuxième rang doivent être amortis obligatoirement.

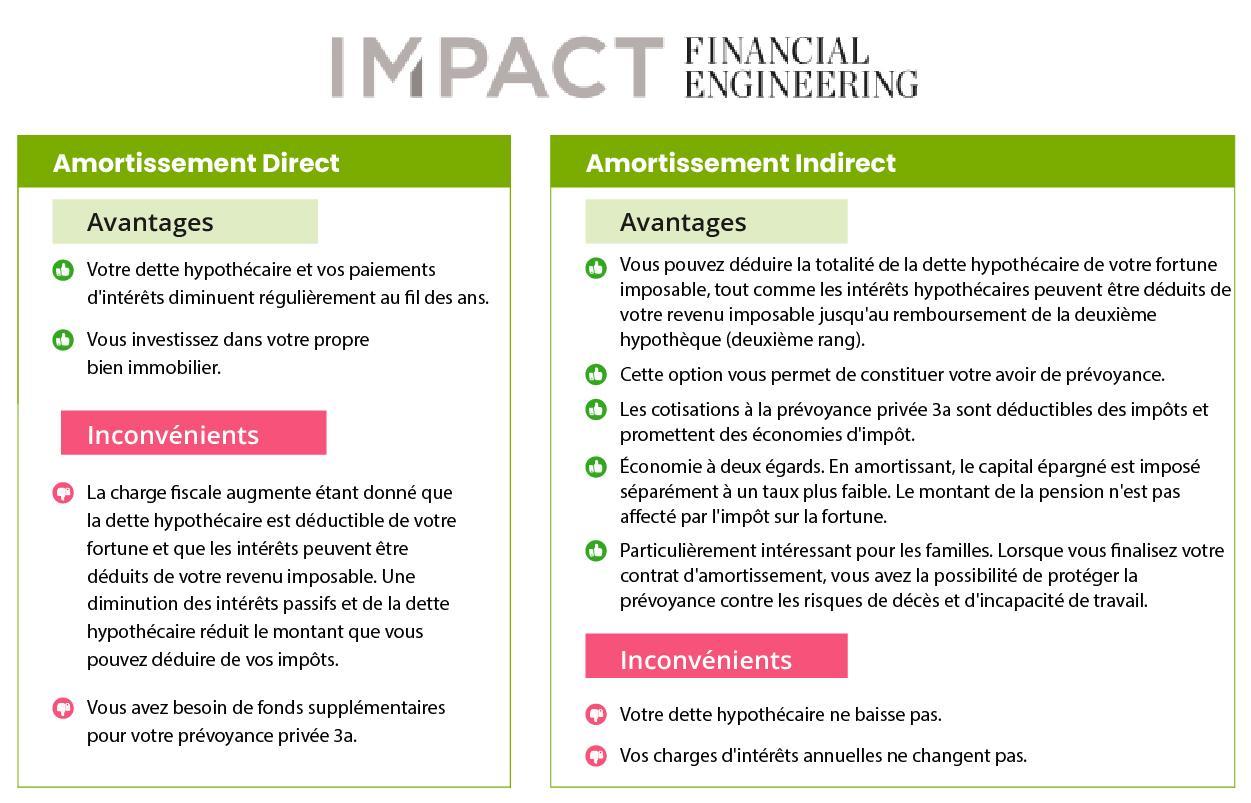

Le remboursement de votre prêt hypothécaire de deuxième rang peut se faire de 2 façons, soit par amortissement direct ou indirect.

Si vous optez pour un amortissement direct, vous remboursez le prêt par tranches d’une somme fixe, à intervalles réguliers en principe tous les 3 mois. Pour calculer votre tranche annuelle (sur une période de 15 ans), il suffit de diviser la somme de la dette par 15 puis par 4 (pour 4 trimestres). Ainsi, si votre hypothèque de deuxième rang est de 300 000 CHF, la tranche annuelle est de 20 000 CHF et la tranche trimestrielle de 5000 CHF.

Dans le cas de l’amortissement indirect, le mode de paiement et les versements restent intacts. Vos versements ne sont pas transférés au créancier hypothécaire ou à la banque, mais ils sont déposés sur un compte de la solution de prévoyance privée du pilier 3a/b. Lors de la dissolution de la prévoyance, le montant perçu sert à amortir la dette hypothécaire. Les fonds ne sont pas versés directement mais restent sur votre compte ou dépôt et fonctionnent comme sécurité pour le prêteur.

Ces deux stratégies peuvent vous aider à établir un bon plan fiscal, mais elles comportent toutes les deux des avantages et des inconvénients. Nous vous proposons ci-dessous un tableau qui vous aidera à décider entre un amortissement direct et indirect.

Amortir directement ou indirectement ?

En comparant les deux stratégies, le remboursement indirect d’un prêt hypothécaire semble plus avantageux que l’amortissement direct. En effet, à l’approche de la retraite, le capital accumulé via le pilier 3a/b permet de réduire le prêt immobilier. De plus, cette solution promet deux économies au niveau fiscal : les cotisations à la prévoyance privée 3a sont déductibles des impôts, 3b selon les cantons, tout comme les intérêts hypothécaires jusqu’au remboursement de la deuxième hypothèque.

Nos experts calculeront pour vous les différentes possibilités d’économiser le coût de l’amortissement du prêt hypothécaire et de l’optimiser au niveau de la fiscalité et de la prévoyance.

Le remboursement intégral de l’hypothèque est-il une bonne option ?

La réponse à cette question ne peut être définitive. L’amortissement de votre prêt hypothécaire nécessite une planification à long terme et doit être adapté à votre mode de vie, votre âge, votre situation professionnelle et financière.

Mais avant de vous décider, vous devez aussi déterminer:

- l’âge auquel vous souhaitez prendre votre retraite,

- les conséquences fiscales sur vos finances dues à une baisse de revenus,

- vos projets personnels à court, moyen et long terme ainsi que

- votre besoin de liquidités dans le futur et votre taux d’endettement.

Concernant l’amortissement volontaire, la première hypothèque à taux fixe ne peut être amortie qu’à son échéance, ou si un amortissement annuel sans frais est prévu. À l’échéance du contrat, vous avez la possibilité de rembourser la totalité ou une partie du prêt, ou de le renouveler. Si vous souhaitez rembourser votre hypothèque fixe avant l’échéance, il faut consulter les conditions de votre contrat de prêt hypothécaire. Des pénalités peuvent être dues.

Les remboursements anticipés peuvent être coûteux et impliquent généralement le versement d’une indemnité de sortie au créancier ou à la banque pour la perte d’intérêts pour les prêts hypothécaires du marché monétaire. Vous aurez besoin d’un préavis de résiliation, qui varie selon l’établissement et peut également impliquer une éventuelle pénalité. L’amortissement intégral du prêt hypothécaire à tout moment n’est autorisé que pour les hypothèques à taux variable. Dans ce cas, les frais sont nettement moins élevés que pour un prêt hypothécaire à taux fixe.

Sur le plan fiscal, le remboursement intégral de l’hypothèque n’est pas toujours recommandé.

Conserver votre prêt immobilier peut notamment être préférable si l’investissement de votre capital libre ailleurs (obligations d’État, actions, compte d’épargne, etc.) vous apportera de meilleurs rendements sur la durée escomptée du prêt que les intérêts économisés en utilisant les fonds pour rembourser votre prêt hypothécaire avant l’échéance. Une comparaison de l’impact fiscal de votre amortissement avec les différentes solutions d’investissement (le rendement net après impôt) s’avérera bénéfique. Toutefois, cette activité peut être assez complexe et nécessite de faire appel à un spécialiste. Pour choisir les bonnes options de placement, évaluez vos besoins et votre tolérance au risque.

Les liquidités disponibles pourraient également être utilisées pour financer les lacunes de la caisse de pension au moment de la retraite.

L’achat d’une propriété est l’un des investissements les plus importants de la vie, mais planifier son avenir peut être difficile avec un prêt hypothécaire à charge. Idéalement, il faut commencer à réfléchir pour une hypothèque au moins 10 à 15 ans avant la retraite, au cours de laquelle le prêt doit être ramené à 65% de la valeur vénale du bien immobilier. Sachez aussi que la charge hypothécaire théorique ne doit pas dépasser un tiers de votre revenu à la retraite.

Nos spécialistes en matière d’amortissement sont prêts à développer une stratégie hypothécaire adaptée à votre situation et qui vous offre une meilleure marge de manœuvre financière en répondant à toutes vos questions. Pour plus d’informations, contactez-nous dès aujourd’hui !